社労士オフィスろーどの大竹です。

今年も年末調整の時期が近づいてまいりました。

対応に追われている事業所の労務担当者様や、申告書の書き方が分かりづらく苦労している従業員様が多いのではないかと思います。

今回のブログでは、令和7年度年末調整に関わる税制の改正点と、年末調整の申告書の変更点をご紹介させていただきます。

令和7年度の「税制改正」に伴う4つの変更点

すでにご存知の方も多いと思いますが、令和7年度は最近の物価上昇等の状況下で税の負担を調整することを目的として、税制が改正されました。

ここでは個人の所得に対して課される「所得税」に関する4つの改正を説明します。

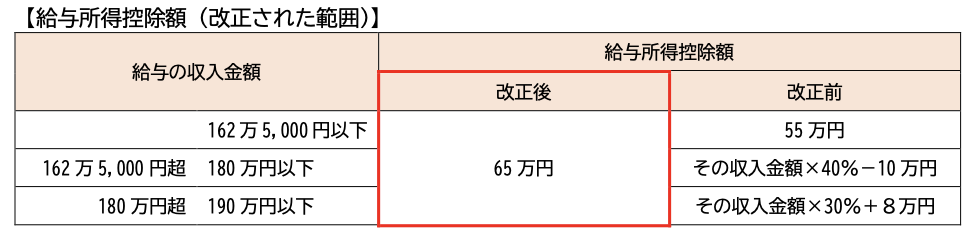

<変更点①>「給与所得控除額」の最低保証額を「65万円」に引き上げ

給与の年収額に応じて、給与収入を得る人の必要経費分として控除される「給与所得控除」の金額が改正されました。

下表のように改正前は年収が162万5,000円以下の人の給与所得控除額は「55万円」でしたが、今回の改正で給与所得控除額が「65万円」へと引き上げられました。

また、年収190万円以下の人まで「65万円」の控除を受けることができるようになりました。

👉 https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=2

なお、給与の収入金額190万円超の場合の給与所得控除額には、改正はありません。

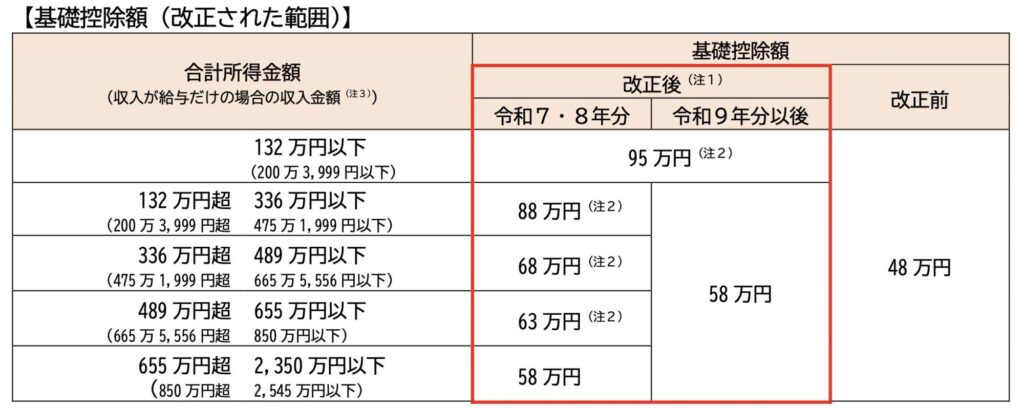

<変更点②>「基礎控除額」の引き上げ

前述した給与所得控除のように、各収入から必要経費分を差し引きして算出した金額を「所得」と言いますが、この各所得の合計である「合計所得金額」から差し引くことができる「基礎控除」の額も改正されました。

従来は「合計所得金額」が2,350万円以下の人は一律で「48万円」の基礎控除がされていましたが、令和7年度は下表のように、合計所得金額に応じて「58万円〜95万円」の範囲で控除されることになりました。

👉 https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=2

今回は年収の壁に関する詳細な説明は省きますが、上記①(給与所得控除)と②(基礎控除の引上げ)の改正を合わせて、所得税がかからない年収額である「103万円(いわゆる103万の壁)」が「160万の壁」へと変わりました。

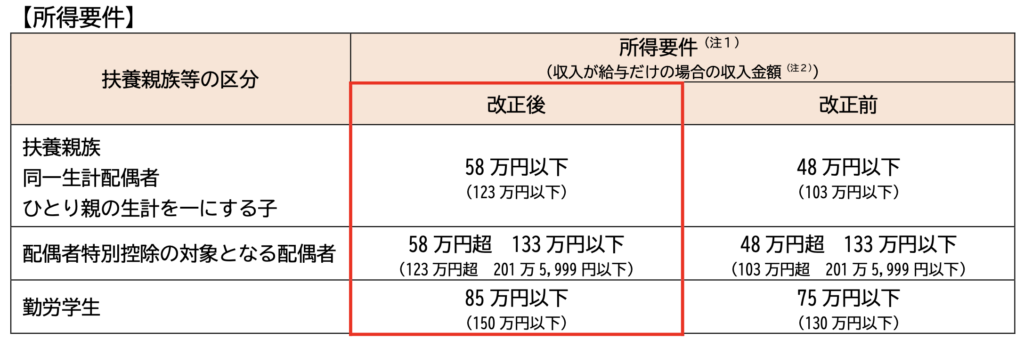

<変更点③> 扶養控除・配偶者控除等の所得要件が緩和

上記①(給与所得控除)と②(基礎控除)の改正に伴い、納税者の扶養者・配偶者が一定の要件を満たす場合に所得の控除を受けることができる「扶養控除」等の所得要件も、下表の通り改正されました。

この改正により、扶養控除等を受けることができる要件が緩和されることになります。

👉 https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=2

<変更点④>「特定親族扶養控除」の新設による控除額の変更

扶養親族に関する控除の一つとして、大学生年代の子ども(19歳〜23歳未満)がいる世帯の税負担を軽減するため、「特定親族特別控除」が新設されました。

これは、いわゆる従来の「103万円の壁」を意識して働き方を調整していた「学生アルバイト」に対する措置で、特定親族にあたる扶養親族の合計所得金額に応じて、下表の通り段階的に控除が受けられるようになりました。

👉 https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf#page=2

これら4つの改正は令和7年12月1日に施行され、令和7年分以後の所得税に適用されます。

したがって、 令和7年12月に行う年末調整事務に変更を及ぼす内容となります。

概要をしっかりと把握しておくことが重要となります。

令和7年度年末調整 申告書の主な変更点

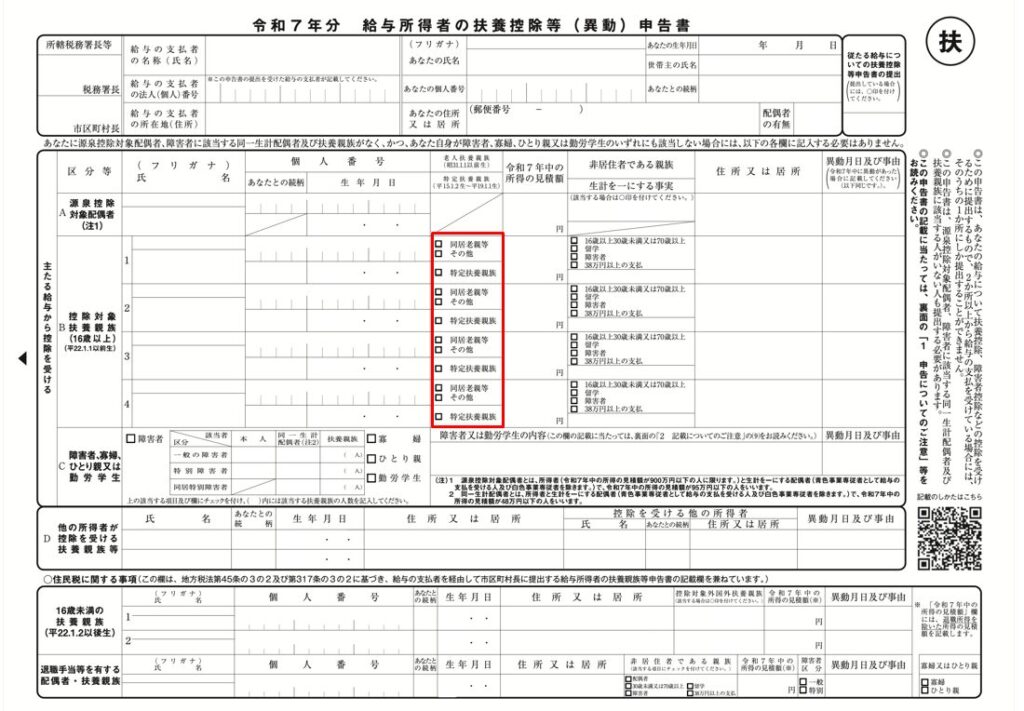

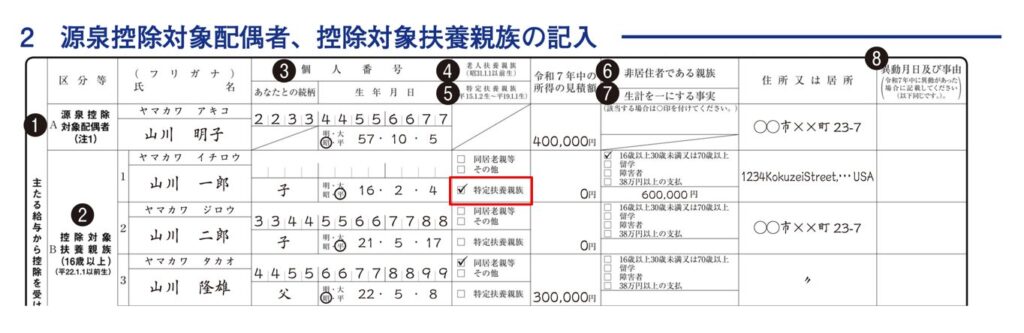

■『令和7年分 給与所得者の扶養控除等(異動)申告書』

→「特定扶養親族」のチェック欄が追加

前述した税制改正④(特定親族扶養控除の新設)に伴う変更点です。

年齢19歳~23歳未満(平成15年1月2日~平成19年1月1日生)の控除対象扶養親族がいる場合に、赤枠内のようにチェックを付けます。

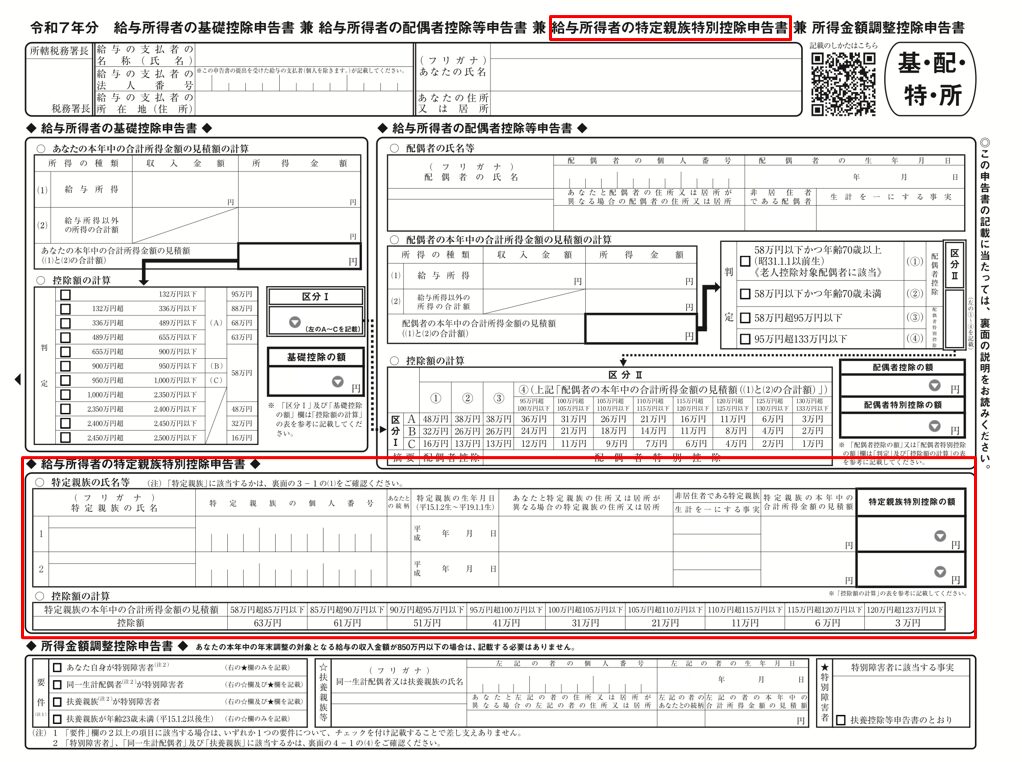

■『令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書』

→「給与所得の特定親族特別控除申告書」の記載欄が追加

こちらも税制改正④(特定親族扶養控除の新設)に伴う変更点となります。

昨年度までの『給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書』に、新たに「給与所得者の特定親族特別控除申告書」が統合され、1枚で4つの申告ができる様式に変わりました。

この申告書の変更が、昨年度とは異なる今年度の大きな変更点となります。

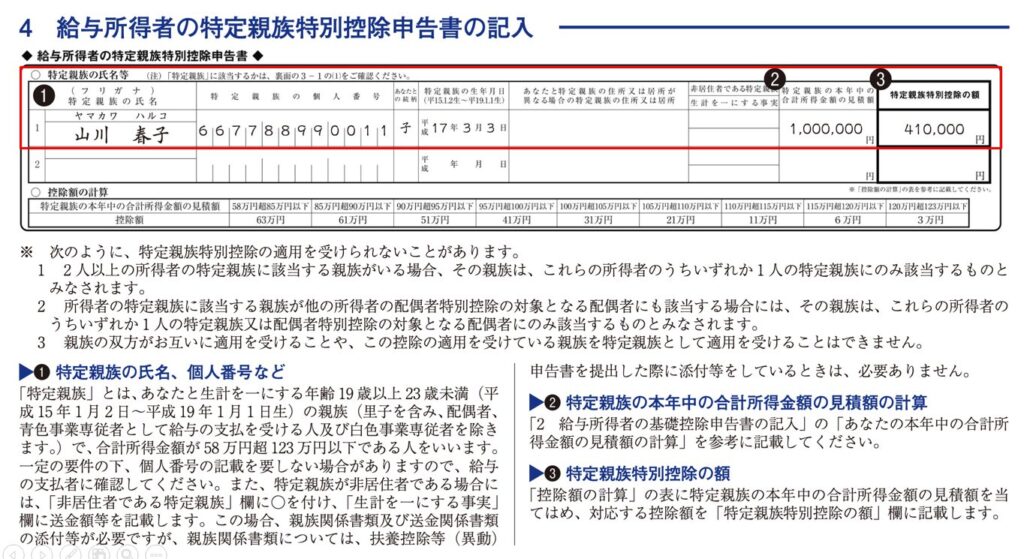

👉https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/306.pdf

納税者と生計を同じくする年齢19歳以上23歳未満(平成15年1月2日〜平成1年1月1日生)の親族で、合計所得金額が 58万円超〜123万円以下である「特定親族」がいる場合は、上表の記載例のように記載をすることで、控除を受けることができます。

おわりに

ここまで説明させていただいた通り、今年度の年末調整では控除額の判断基準や条件に見直しが行われたことにより、納税者が記載する申告書の内容にも変更が加わっております。

その変更の目的は冒頭でも述べた通り、最近の物価上昇等への対応として税の負担を軽減するためです。

納税者は正しく申告し、その申告をもとに事業所が正しく計算をしなければ、その目的を達成することはできません。丁寧な対応が必要となります。

国税庁の「年末調整のしかた」のWebページからアクセスできる動画やパンフレットから、比較的分かりやすい年末調整の情報を収集できます。よろしければご活用ください。

何かご不明点などがございましたら、お気軽に社労士オフィスろーどまでお問合せください。

最後までお読みいただき、ありがとうございました。

大竹 岳