給与計算の正しい控除方法とは?~社会保険労務士事務所がわかりやすく解説!~

投稿日:2023.04.30

おはようございます!

社労士オフィスろーどの川名です。

今回はお役立ち情報「社会保険料編」として、毎月行わなければならない給与計算の正しい控除方法を紹介させていただきます。

<なぜ給与から保険料や税金を控除しなければならない?>

保険料や税金を払うことは、国民の義務であり、会社が従業員の代わりにまとめて納めています。

従って、社会保険料は「法定控除」であり、従業員の給与から会社が控除できるものです。

「法定控除」とは

法律で給与から控除(天引き)することが定められている健康保険料、厚生年金保険料、雇用保険料などの社会保険料や所得税、住民税といった税金を会社が従業員のかわりに税務署や年金事務所に納付すること。

また、毎月の給与から保険料や税金を納めることによって社会保障制度が充実し、「病気」「けが」「出産」「死亡」「加齢」「失業」「貧困」「障害」などの生活における万が一のリスクに備える事ができます。

詳しくはこちらをご覧ください。

「社会保障制度」とは? 社会保険労務士事務所がわかりやすく解説!

https://office-road.jp/blog/useful-blog/4173/

<社会保険料の決まり方>

健康保険料・介護保険料・厚生年金保険料は、

健康保険・厚生年金保険の保険料額表に示された標準報酬額により保険料が決まります。

協会けんぽに加入している場合は以下の表で標準報酬月額と保険料が分かります。

※注意

・健康保険・介護保険料(協会けんぽ)の保険料率は都道府県によって差があります。

・厚生年金保険料率は全国共通です。

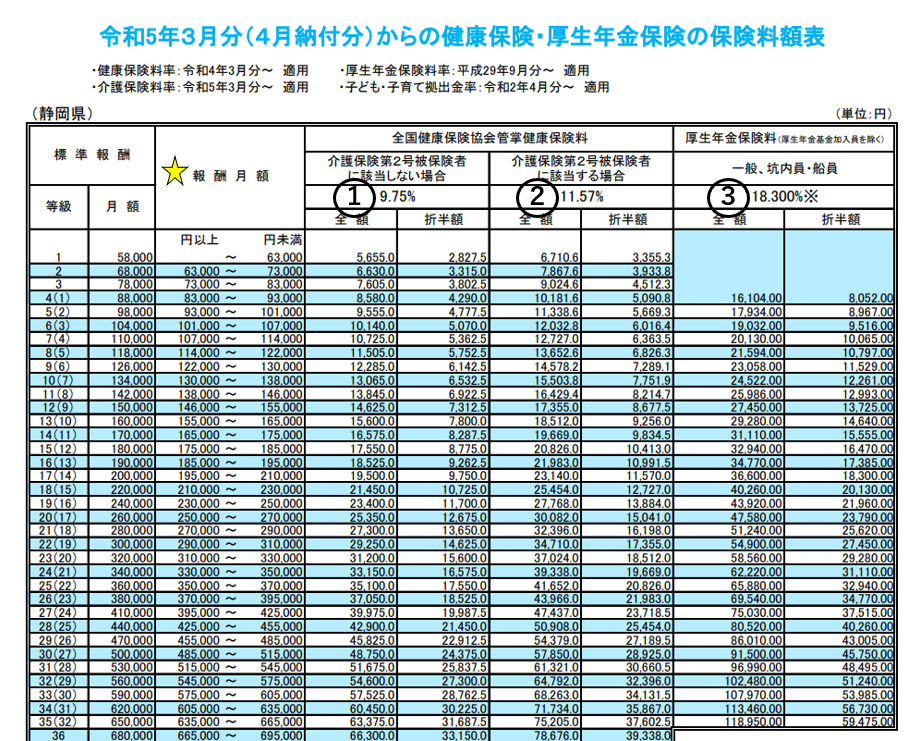

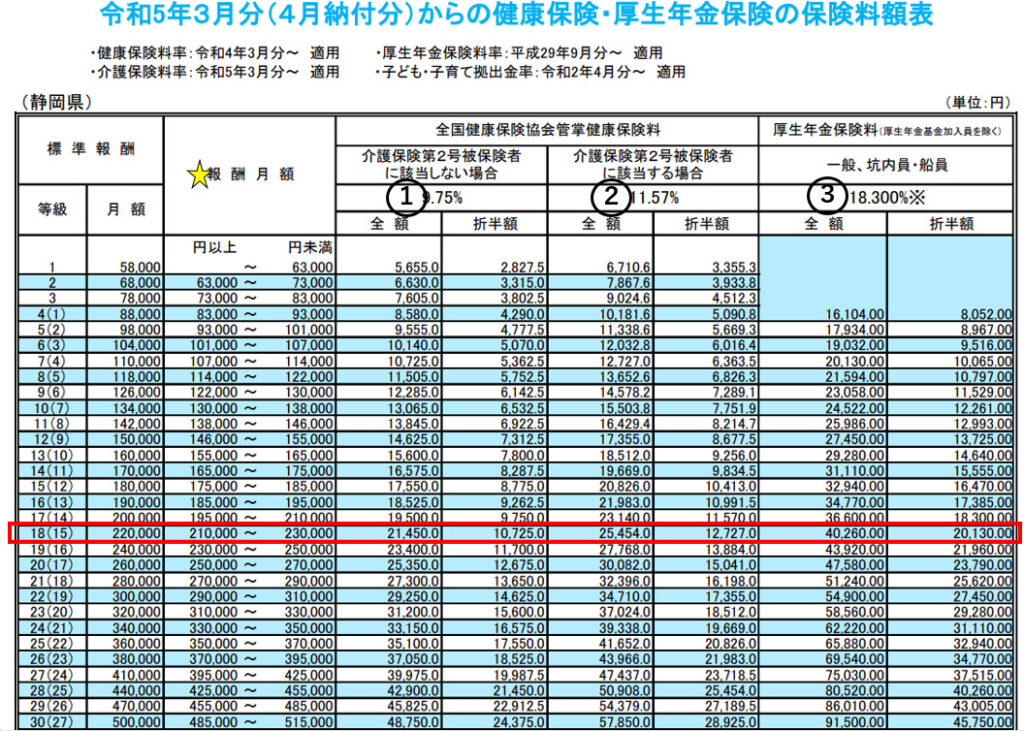

【健康保険・厚生年金保険の保険料額表 静岡県版(一部抜粋)】

全国健康保険協会HPより

https://www.kyoukaikenpo.or.jp/g7/cat330/sb3150/r05/r5ryougakuhyou3gatukara/

<社会保険の対象となる報酬>

標準報酬月額は、支払われた報酬に基づいて決まります。

報酬とは、社会保険に関する法律の健康保険法第3条第5項において、以下のように規定されています。

健康保険法第3条第5項

この法律において「報酬」とは、賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのものをいう。ただし、臨時に受けるもの及び三月を超える期間ごとに受けるものは、この限りでない。

報酬に含まれる賃金、含まれない賃金をご紹介します。

<報酬に含まれる賃金>

・基本給

・残業手当

・家族手当

・住宅手当

・役職手当

・通勤手当

・年4回以上の賞与 など

<標準報酬月額に含まれない賃金>

定期収入ではない一時的、臨時的な収入は報酬に含まれません。

・祝い金、見舞金

・出張旅費

・年3回以下の賞与などの臨時に支給されるもの

・退職手当 など

<正しい社会保険料の計算方法4ステップ>

正しい社会保険料の計算方法を4ステップに分けてご説明致します。

①社会保険料控除の2つのルールをおさえる

・保険料は、会社と労働者が折半で負担する。

・事業主は、被保険者の当月分の給与から前月分の被保険者負担分の保険料を控除する。

他にも注意点がありますが、まずは上記2つのルールを覚えておけば、基本的な社会保険料の控除を行うことが出来ます。

②標準報酬月額の計算を行う

健康保険料(介護保険料)と厚生年金保険料の計算をするには標準報酬月額を求めなければなりません。

標準報酬月額とは

社会保険料の計算をしやすくするために、被保険者(従業員)が得た給与などの一ヶ月分の報酬を、一定の範囲ごとに区分したものをいいます。

標準報酬月額を求めるには以下2つを行います。

(1)報酬額を計算する

(2)報酬額と保険料額表(※)の報酬月額と照らし合わせ、標準報酬月額を求める

※保険料額表は加入する組合によって異なります。

以下計算事例でご説明致します。

計算事例

年 齢:25歳

給 与:基本給20万円 資格手当1万円 通勤手当5千円

健康保険:協会けんぽ(静岡県)加入

(1)報酬額を計算する

基本給200,000+資格手当10,000+通勤手当5,000=215,000円が報酬額となります。

(2)報酬額と保険料額表の報酬月額と照らし合わせ、標準報酬月額を求める

上記の表の★報酬月額の項目に215,000円を当てはめると、210,000~230,000円となり、

標準報酬月額は220,000円となります。

上記により、標準報酬月額が決まりました。

続いて③健康保険料、④厚生年金保険料の計算方法をご説明致します。

③健康保険料(介護保険料)の計算を行う

健康保険料計算式 = 標準報酬月額 × 健康保険料率(介護保険に該当しない場合、介護保険に該当する場合で料率が変わります)÷ 2(会社で労働者が折半の場合)

※介護保険は40歳以上65歳未満が該当します。

標準報酬月額220,000円に上記の表①健康保険料率9.75%を掛けます。

(1)220,000×9.75%=21,450円

健康保険料は会社と折半なので21,450円を半分にします。

(2)21,450÷2=10,725円

健康保険料 10,725円

④厚生年金保険料の計算を行う

厚生年金保険料計算式=標準報酬月額×厚生年金保険料率÷2

標準報酬月額220,000円に上記の表③厚生年金保険料率18.3%を掛けます。

220,000×18.3%=40,260円

健康保険料と同じく、厚生年金保険料も会社と折半なので40,260円を半分にします。

40,260÷2=20,130円

厚生年金保険料 20,130円

①~④により計算事例の方の健康保険料、厚生年金保険料は以下の金額となります。

健康保険料 10,725円

厚生年金保険料 20,130円

<社会保険料が変わるタイミング>

上記の方法で社会保険料を求めることが出来ました。

しかし、社会保険料は毎年1回、7月に算定基礎届を提出することにより決定される「定時決定」と、固定的賃金に変動があった場合に月額変更届を提出する「随時改定」で保険料が変わります。

「定時決定」と「随時改定」、それぞれの概要をご説明致します。

「定時決定」とは

健康保険・厚生年金保険の被保険者および70歳以上被用者の実際の報酬と標準報酬月額との間に大きな差が生じないように、事業主は、7月1日現在で使用している全被保険者の3カ月間(4月、5月、6月)の報酬月額を算定基礎届により届出し、厚生労働大臣はこの届出内容に基づき、毎年1回標準報酬月額を決定し直します。これを定時決定といいます。

決定し直された標準報酬月額は、9月から翌年8月までの各月に適用されます。

参考:日本年金機構HP 定時決定(算定基礎届)https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html

「随時改定」とは

被保険者の報酬が、昇給・降給等の固定的賃金の変動に伴って大幅に変わったときは、定時決定を待たずに標準報酬月額を改定します。これを随時改定といいます。

随時改定は、次の3つの条件を全て満たす場合に行います。

(1)昇給または降給等により固定的賃金に変動があった。

(2)3カ月間に支給された報酬の平均月額に該当する標準報酬月額とこれまでの標準報酬月額との間に2等級以上の差が生じた。

(3)3カ月とも支払基礎日数が17日以上である。

上記(1)~(3)すべての要件を満たした場合、変更後の報酬を初めて受けた月から起算して4カ月目(例:4月に支払われる給与に変動があった場合、7月)の標準報酬月額から改定されます。

参考:日本年金機構HP 随時改定(月額変更届)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-02.html

今回は「社会保険料」の正しい控除方法を解説させていただきました。

社会保険料は、法改正などのさまざまな要因で保険料率や加入対象も変動するため、正しい保険料を計算できるように、情報や知識を収集することが大切です。

最後までお読みいただきありがとうございます。

引き続きよろしくお願い申し上げます。

川名 天翔